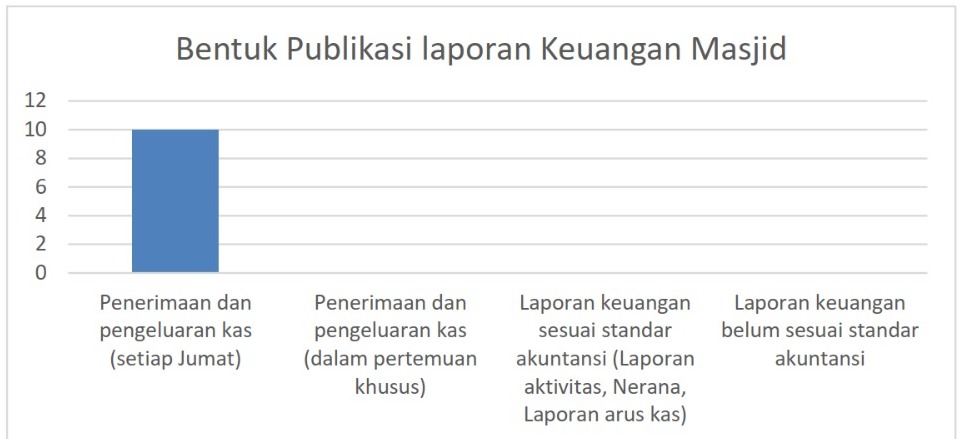

Kegiatan ini dilatarbelakangi oleh beberapa kondisi praktis di lapangan yang menunjukkan bahwa pengelolaan keuangan masjid hanya mengandalkan kejujuran dan integritas pengurus (takmir) masjid, utamanya bendahara takmir masjid. Transparansi pengelolaan keuangan masjid dilakukan hanya dalam bentuk pengumuman penyampaian secara lisan (berupa pengumunan penerimaan dan pengeluaran dan saldo terakhir) keuangan masjid kepada jamaah pada setiap hari Jumat ketika pelaksanaan ibadah salat Jumat. Kondisi ini selaras dengan hasil survei awal yang dilakukan oleh Tim Pengabdian Masyarakat prodi MPE terhadap 10 (sepuluh) masjid di Kota Kediri menggambarkan bahwa pertama, semua masjid yang disurvei (100%) menyampaikan laporan keuangan masjid hanya berupa penerimaan dan pengeluaran kas masjid pada setiap hari Jumat kepada jamaah salat Jumat. Tidak satu pun pengurus masjid yang sudah menyusun laporan keuangan sesuai dengan standar akuntansi. Hal ini terjadi karena pengurus (takmir) masjid belum/tidak memahami bidang akuntansi. Kedua, hampir semua takmir masjid (90%) menyatakan belum memahami akuntansi keuangan masjid. Ini berarti literasi pengelolaan keuangan masjid yang dimiliki oleh sebagian besar takmir masjid masih belum memadai, dan hanya 10% pengurus masjid yang menyatakan memahami akuntansi masjid.

Memperhatikan kondisi yang telah dipaparkan sebelumnya serta urgensi pengelolaan keuangan masjid yang akuntabel dan sesuai dengan pedoman sebagaimana diatur dalam ISAK 35, maka diperlukan suatu kegiatan pengabdian kepada masyarakat berupa pendidkan dan pelatihan (diklat) pengelolaan keuangan masjid berbasis ISAK 35. Tujuan khusus kegiatan ini adalah meningkatkan literasi pengelolaan keuangan masjid kepada Remas di Kediri, sebagai komponen kepengurusan masjid sehingga pelaporan keuangan masjid memiliki akuntabilitas yang memadai. Metode yang digunakan pada kegiatan ini berupa test (pre-test dan post-test) serta diklat (tutorial dan penugasan). Hasil diklat menunjukkan bahwa kompetensi peserta pelatihan yang ditunjukkan dengan literasi pengelolaan keuangan masjid menjadi lebih meningkat secara signifikan.

Kegiatan pengabdian kepada masyarakat ini diharapkan memberikan

sumbangsih dalam rangka capaian Indikator Kinerja Utama (IKU) bidang

pengabdian kepada masyarakat baik di tingkat universitas maupun program studi, sebagai upaya mewujudkan visi dan misi program studi dalam hal menghasilkan sumber daya manusia unggul dalam pendidikan ekonomi.

Gambar 2. Pemahaman Pengurus Masjid tentang Akuntansi Masjid

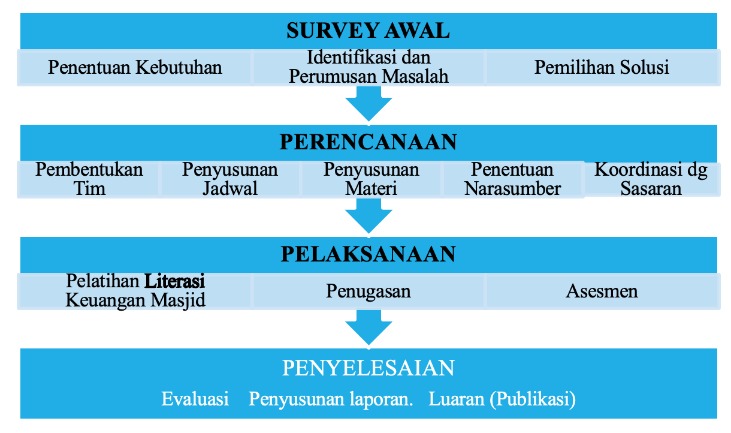

Kerangka pemikiran kegiatan pengabdian kepada masyarakat dalam

bentuk pelatihan untuk meningkatkan literasi pengelolaan keuangan masjid bagiRemas di Kediri disajikan sebagai berikut:

Penguasaan literasi pengelolaan keuangan masjid bagi para peserta

pelatihan diukur dengan menggunakan soal pilihan ganda. Soal pilihan ganda diberikan kepada peserta pelatihan sebelum (pre-test) dan sesudah

dilaksanakannya pelatihan (post test). Penguasaan materi pengelolaan keuangan masjid bagi peserta pelatihan didasarkan pada nilai (skor) yang dicapai oleh masing-masing peserta dalam menjawab pertanyaan. Hasil olah data menunjukkan bahwa rata-rata nilai peserta sebelum mengikuti pelatihan sebesar 54.33, ini mengindikasikan bahwa leterasi pengelolaan keuangan masjid yang dimiliki oleh peserta pelatihan tergolong cukup rendah. Namun setelah mengikuti pelatihan meningkat menjadi 68.67 yang berarti setelah mengikuti pelatihan maka meningkat pula literasi peserta.

Pada aspek simpangan nilai (variance), sebelum mengikuti pelatihan

terdapat simpangan nilai yang cukup lebar yaitu 67.38, namun simpangan nilai tersebut menjadi lebih kecil, yaitu 44.52 setelah mengikuti pelatihan. Sebelum dilakukan pelatihan nilai tertinggi yang dicapai oleh peserta sebesar 60,00 dan nilai terendah sebesar 40,00. Setelah mengikuti pelatihan nilai tertinggi peserta menimgkat menjadi 80.00 dan nilai terendah peserta sebesar 60.00. Dengan demikian, dapat disimpulkan bahwa hasil pelatihan dapat meningkatkan kompetensi peserta dalam literasi pengelolaan keuangan masjid dengan dicapainya nilai yang lebih besar bila dibandingkan dengan sebelum dilakukan pelatihan.

Keberhasilan pelatihan dalam meningkatkan literasi pengelolaan keuangan masjid bagi peserta pelatihan juga dapat dilihat dari hasil olah data secara statistik. Hal ini diperlukan guna mengetahui apakah memang ada perbedaan signifikan secara statistik tingkat kompetensi peserta dalam literasi pengelolaan keuangan masjid antara sebelum dan sesudah dilakukan pelatihan. Guna mengetahui ada tidaknya perbedaan kompetensi dalam hal literasi pengelolaan keuangan masjid

bagi peserta dan seberapa besar perbedaan tersebut terjadi antara sebelum

dengan sesudah dilaksanakan pelatihan, digunakan instrumen uji dua sisi dengan taraf signifikansi () 5% atau sebesar separuh dari 5%, yaitu sama dengan 2.5% atau sebesar 0.025. Tabel 2 menunjukkan bahwa hasil uji statistik dengan instrumen Paired Sample Correlations menghasilkan angka sebesar 0.000, yang berarti juga bahwa angka Pvalue (sig.) < 0.025. Dengan demikian, dapat disimpulkan bahwa ada perbedaan signifikan kompetensi peserta dalam hal literasi pengelolaan keuangan masjid antara sebelum dengan sesudah dilaksanakannya pelatihan. Hubungan hasil tes sebelum dan sesudah pelatihan pengelolaan keuangan masjid sebelum dan sesudah pelatihan juga menunjukkan tingkat hubungan/korelatif cukup besar, yaitu 0.830 atau sebesar 83%. (M. Anas1, Rr. Forijati2, Sugiono3, Mochamad Muchson4, Subagyo5, Tri Yuliani6)